শুক্রবার, ২০ ফেব্রুয়ারি ২০২৬

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

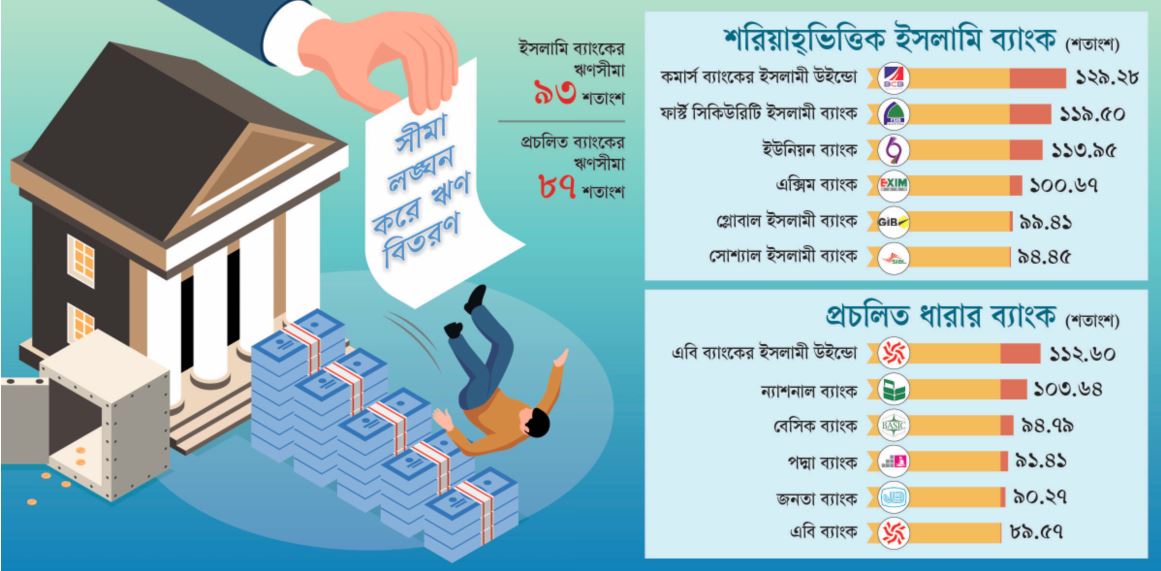

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

বিমা খাতে অনিয়ম ও জালিয়াতি দমনে নিয়ন্ত্রক সংস্থাকে আরও শক্তিশালী করতে বড় ধরনের সংশোধন আনা হচ্ছে। প্রস্তাবিত পরিবর্তনের মাধ্যমে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) প্রথমবারের মতো বিমা কোম্পানির নথি তল্লাশি ও সম্পদ জব্দ করার ক্ষমতা পেতে যাচ্ছে।

১০ ঘণ্টা আগে

বাংলাদেশের বৈদেশিক মুদ্রার রিজার্ভ বেড়ে দাঁড়িয়েছে ৩৪ দশমিক ৭৮ বিলিয়ন মার্কিন ডলারে। আজ বৃহস্পতিবার বাংলাদেশ ব্যাংকের এক সংবাদ বিজ্ঞপ্তিতে এ তথ্য জানানো হয়েছে।

১৫ ঘণ্টা আগে

প্রতিবছরের মতো এবারও পবিত্র রমজান উপলক্ষে সুলভ মূল্যে দুধ, ডিম ও মাংস বিক্রি শুরু করেছে সরকার। প্রাণিসম্পদ মন্ত্রণালয়ের উদ্যোগে আজ বৃহস্পতিবার থেকে এই কার্যক্রম শুরু হয়েছে। এই কার্যক্রমের আওতায় প্রতিজন ক্রেতা এক ডজন ডিম কিনতে পারবেন ৯৬ টাকায়, এক কেজি দুধ ৮০ টাকা ও এক কেজি গরুর মাংস ৬৫০ টাকায়।

১৫ ঘণ্টা আগে

শাহজালাল ইসলামী ব্যাংক পিএলসির নির্বাহী কমিটির ৯১৩তম সভা অনুষ্ঠিত হয়েছে। গতকাল বুধবার (১৮ ফেব্রুয়ারি) ব্যাংকের করপোরেট প্রধান কার্যালয়ের পর্ষদ সভাকক্ষে সভাটি অনুষ্ঠিত হয়।

১৮ ঘণ্টা আগে