সোমবার, ১৫ ডিসেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

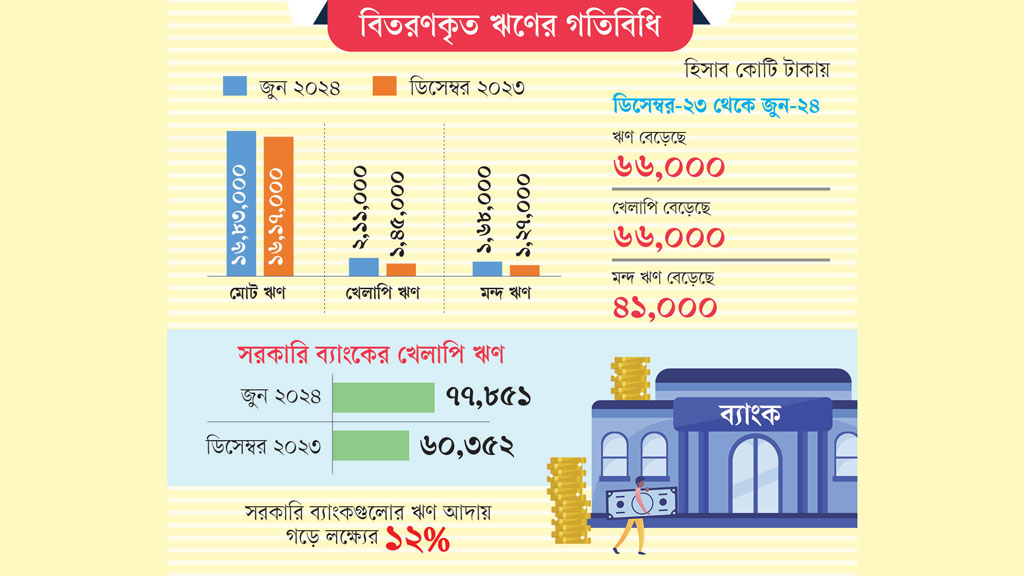

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

২ ঘণ্টা আগে

চিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ।

২ ঘণ্টা আগে

নির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

৯ ঘণ্টা আগে

ইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার।

৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

আট দিনব্যাপী ১২তম জাতীয় এসএমই পণ্য মেলায় ১৫ কোটি টাকার পণ্য বিক্রি করেছেন উদ্যোক্তারা। পণ্য বিক্রির পাশাপাশি ১৬ কোটি টাকার পণ্যের অর্ডার পেয়েছেন।

এসএমই ফাউন্ডেশনের উদ্যোগে বাংলাদেশ-চীন মৈত্রী সম্মেলনকেন্দ্রে অনুষ্ঠিত মেলার সমাপনী অনুষ্ঠানে এ তথ্য জানানো হয়। আজ রোববার আয়োজিত সমাপনী অনুষ্ঠানে প্রধান অতিথি হিসেবে উপস্থিত ছিলেন শিল্প মন্ত্রণালয়ের সচিব মো. ওবায়দুর রহমান।

এসএমই ফাউন্ডেশনের চেয়ারপারসন মো. মুসফিকুর রহমানের সভাপতিত্বে অনুষ্ঠানে বিশেষ অতিথি ছিলেন বাংলাদেশ পর্যটন করপোরেশনের চেয়ারম্যান সায়েমা শাহীন সুলতানা, বাংলাদেশ ট্যুরিজম বোর্ডের প্রধান নির্বাহী কর্মকর্তা নুজহাত ইয়াসমিন ও ইন্টারন্যাশনাল চেম্বার অব কমার্স বাংলাদেশের চেয়ারম্যান মোহাম্মদ রুমী এ আলী। অনুষ্ঠানে স্বাগত বক্তব্য দেন এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক আনোয়ার হোসেন চৌধুরী।

অনুষ্ঠানে জানানো হয়, এর আগে ১১টি জাতীয় এসএমই পণ্য মেলায় প্রায় ৩ হাজার উদ্যোক্তা তাঁদের পণ্য বিক্রি করেছেন। ১১টি পণ্য মেলায় অংশগ্রহণকারী উদ্যোক্তাদের ৫৭ কোটি টাকার পণ্য বিক্রি এবং প্রায় ৯৩ কোটি টাকার অর্ডার পেয়েছেন।

এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

শতভাগ দেশি পণ্যের সবচেয়ে বড় এই আয়োজন রাজধানীর আগারগাঁওয়ে বাংলাদেশ-চীন মৈত্রী সম্মেলনকেন্দ্রে অনুষ্ঠিত হয়। ৭ ডিসেম্বর মেলার উদ্বোধন করেন শিল্প, গৃহায়ণ ও গণপূর্ত উপদেষ্টা আদিলুর রহমান খান।

এবারের মেলায় অংশগ্রহণ করেছে প্রায় সাড়ে তিন শ ক্ষুদ্র ও মাঝারি শিল্পপ্রতিষ্ঠান, যাদের মধ্যে প্রায় ৬০ শতাংশ নারী উদ্যোক্তা। এর মধ্যে তৈরি পোশাক খাতের সবচেয়ে বেশি ৭৪টি প্রতিষ্ঠান।

এ ছাড়া হস্ত ও কারুশিল্পের ৫৪টি, পাদুকা ও চামড়াজাত পণ্য খাতের ৪০টি; পাটজাত পণ্যের ৩৫টি; কৃষি ও খাদ্য প্রক্রিয়াজাতকরণ পণ্যের ২৮টি; শতরঞ্জি, বাঁশ, বেত, হোগলা, সুপারিখোল ও কাঠের ১৫টি; খাদ্যপণ্যের ১৪টি; লাইট ইঞ্জিনিয়ারিং শিল্পের ১৩টি; জুয়েলারি শিল্পের ৯টি; প্রসাধন খাতের সাতটি; তথ্যপ্রযুক্তিভিত্তিক সেবা খাতের পাঁচটি; হারবাল–ভেষজশিল্পের পাঁচটি; প্লাস্টিক পণ্যের পাঁচটি; ইলেকট্রিক্যাল অ্যান্ড ইলেকট্রনিকস খাতের তিনটি, ফার্নিচার খাতের তিনটি এবং অন্যান্য খাতের ১১টি স্টল।

মেলায় উদ্যোক্তাদের পাশাপাশি সেবা প্রদানকারী শিল্প মন্ত্রণালয়ের আটটি দপ্তর-সংস্থাসহ সরকারের প্রায় ১৫টি সংস্থা, প্রায় ৩০টি ব্যাংক ও আর্থিক প্রতিষ্ঠান এবং অন্যান্য প্রতিষ্ঠান অংশ নেয়।

মেলায় এসএমই উদ্যোক্তাদের জন্য সহজ অর্থায়ন, পণ্য রপ্তানি বহুমুখীকরণ ও পণ্যের হালাল সনদ প্রাপ্তি, পেটেন্ট, শিল্প নকশা, ট্রেড মার্ক ও জি আই স্বীকৃতি, স্কিলস ইকোসিস্টেম বিষয়ে ছয়টি সেমিনার অনুষ্ঠিত হয়।

আট দিনব্যাপী ১২তম জাতীয় এসএমই পণ্য মেলায় ১৫ কোটি টাকার পণ্য বিক্রি করেছেন উদ্যোক্তারা। পণ্য বিক্রির পাশাপাশি ১৬ কোটি টাকার পণ্যের অর্ডার পেয়েছেন।

এসএমই ফাউন্ডেশনের উদ্যোগে বাংলাদেশ-চীন মৈত্রী সম্মেলনকেন্দ্রে অনুষ্ঠিত মেলার সমাপনী অনুষ্ঠানে এ তথ্য জানানো হয়। আজ রোববার আয়োজিত সমাপনী অনুষ্ঠানে প্রধান অতিথি হিসেবে উপস্থিত ছিলেন শিল্প মন্ত্রণালয়ের সচিব মো. ওবায়দুর রহমান।

এসএমই ফাউন্ডেশনের চেয়ারপারসন মো. মুসফিকুর রহমানের সভাপতিত্বে অনুষ্ঠানে বিশেষ অতিথি ছিলেন বাংলাদেশ পর্যটন করপোরেশনের চেয়ারম্যান সায়েমা শাহীন সুলতানা, বাংলাদেশ ট্যুরিজম বোর্ডের প্রধান নির্বাহী কর্মকর্তা নুজহাত ইয়াসমিন ও ইন্টারন্যাশনাল চেম্বার অব কমার্স বাংলাদেশের চেয়ারম্যান মোহাম্মদ রুমী এ আলী। অনুষ্ঠানে স্বাগত বক্তব্য দেন এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক আনোয়ার হোসেন চৌধুরী।

অনুষ্ঠানে জানানো হয়, এর আগে ১১টি জাতীয় এসএমই পণ্য মেলায় প্রায় ৩ হাজার উদ্যোক্তা তাঁদের পণ্য বিক্রি করেছেন। ১১টি পণ্য মেলায় অংশগ্রহণকারী উদ্যোক্তাদের ৫৭ কোটি টাকার পণ্য বিক্রি এবং প্রায় ৯৩ কোটি টাকার অর্ডার পেয়েছেন।

এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

শতভাগ দেশি পণ্যের সবচেয়ে বড় এই আয়োজন রাজধানীর আগারগাঁওয়ে বাংলাদেশ-চীন মৈত্রী সম্মেলনকেন্দ্রে অনুষ্ঠিত হয়। ৭ ডিসেম্বর মেলার উদ্বোধন করেন শিল্প, গৃহায়ণ ও গণপূর্ত উপদেষ্টা আদিলুর রহমান খান।

এবারের মেলায় অংশগ্রহণ করেছে প্রায় সাড়ে তিন শ ক্ষুদ্র ও মাঝারি শিল্পপ্রতিষ্ঠান, যাদের মধ্যে প্রায় ৬০ শতাংশ নারী উদ্যোক্তা। এর মধ্যে তৈরি পোশাক খাতের সবচেয়ে বেশি ৭৪টি প্রতিষ্ঠান।

এ ছাড়া হস্ত ও কারুশিল্পের ৫৪টি, পাদুকা ও চামড়াজাত পণ্য খাতের ৪০টি; পাটজাত পণ্যের ৩৫টি; কৃষি ও খাদ্য প্রক্রিয়াজাতকরণ পণ্যের ২৮টি; শতরঞ্জি, বাঁশ, বেত, হোগলা, সুপারিখোল ও কাঠের ১৫টি; খাদ্যপণ্যের ১৪টি; লাইট ইঞ্জিনিয়ারিং শিল্পের ১৩টি; জুয়েলারি শিল্পের ৯টি; প্রসাধন খাতের সাতটি; তথ্যপ্রযুক্তিভিত্তিক সেবা খাতের পাঁচটি; হারবাল–ভেষজশিল্পের পাঁচটি; প্লাস্টিক পণ্যের পাঁচটি; ইলেকট্রিক্যাল অ্যান্ড ইলেকট্রনিকস খাতের তিনটি, ফার্নিচার খাতের তিনটি এবং অন্যান্য খাতের ১১টি স্টল।

মেলায় উদ্যোক্তাদের পাশাপাশি সেবা প্রদানকারী শিল্প মন্ত্রণালয়ের আটটি দপ্তর-সংস্থাসহ সরকারের প্রায় ১৫টি সংস্থা, প্রায় ৩০টি ব্যাংক ও আর্থিক প্রতিষ্ঠান এবং অন্যান্য প্রতিষ্ঠান অংশ নেয়।

মেলায় এসএমই উদ্যোক্তাদের জন্য সহজ অর্থায়ন, পণ্য রপ্তানি বহুমুখীকরণ ও পণ্যের হালাল সনদ প্রাপ্তি, পেটেন্ট, শিল্প নকশা, ট্রেড মার্ক ও জি আই স্বীকৃতি, স্কিলস ইকোসিস্টেম বিষয়ে ছয়টি সেমিনার অনুষ্ঠিত হয়।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪চিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ।

২ ঘণ্টা আগেনির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

৯ ঘণ্টা আগেইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার।

৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

আসন্ন রমজান মাস সামনে রেখে তাজা ফলের ওপর শুল্ক কমানোর সুপারিশ করেছে বাংলাদেশ ট্রেড অ্যান্ড ট্যারিফ কমিশন। খেজুরের মতোই এবার আপেল, কমলা, আঙুর, মেস্তারিন, নাশপাতি ইত্যাদি তাজা ফলকে ‘অত্যাবশ্যকীয় পণ্য’ হিসেবে চিহ্নিত করে অতিরিক্ত সম্পূরক শুল্ক প্রত্যাহারের প্রস্তাব দিয়েছে কমিশন।

সম্প্রতি জাতীয় রাজস্ব বোর্ডকে (এনবিআর) দেওয়া এক চিঠিতে এই সুপারিশ করা হয়। রমজান মাস সামনে রেখে নিত্যপণ্য বিবেচনায় এমন সুপারিশ করা হয়েছে।

চিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ। আনার আমদানিতে মোট শুল্ক-কর রয়েছে ১২৬ দশমিক ৭৮ শতাংশ।

চিঠিতে আরও বলা হয়, আপেল, মাল্টা, আনার ইত্যাদি ফলের স্থানীয় উৎপাদন নেই; তাই এই উচ্চহারে শুল্ক-কর রাখার প্রয়োজনীয়তা সীমিত।

অন্যদিকে উচ্চহারে শুল্ক-কর আরোপের ফলে বৈধ পথে আমদানি কমে তা অবৈধ পথে আমদানিকে উৎসাহিত করতে পারে। এ ছাড়া ব্যবসায়ীদের মধ্যে অতিমাত্রায় বিভিন্ন রাসায়নিক ব্যবহারের প্রবণতাও বাড়তে পারে। উচ্চ শুল্ক-করের ফলে তাজা ফলের আমদানি কমার ধারা অব্যাহত থাকলে শুধু ভোক্তাসাধারণের স্বার্থ ক্ষুণ্ন হবে না; ভবিষ্যতে রাজস্ব আহরণও কমে যাওয়ার ঝুঁকি রয়েছে।

তাজা ফলকে ‘বিলাস পণ্য’ হিসেবে বিবেচনা করে এর ওপর ৩০ শতাংশ সম্পূরক শুল্ক আরোপ করা হয়েছে। তবে নিত্যপণ্য আইন, ১৯৫৬ অনুযায়ী খাদ্যপণ্য হিসেবে তাজা ফল ‘অত্যাবশ্যকীয় পণ্য’ বিধায় এর ওপর আরোপিত অতিরিক্ত সম্পূরক শুল্ক প্রত্যাহার বা যৌক্তিক করা যেতে পারে।

আসন্ন রমজান মাস সামনে রেখে তাজা ফলের ওপর শুল্ক কমানোর সুপারিশ করেছে বাংলাদেশ ট্রেড অ্যান্ড ট্যারিফ কমিশন। খেজুরের মতোই এবার আপেল, কমলা, আঙুর, মেস্তারিন, নাশপাতি ইত্যাদি তাজা ফলকে ‘অত্যাবশ্যকীয় পণ্য’ হিসেবে চিহ্নিত করে অতিরিক্ত সম্পূরক শুল্ক প্রত্যাহারের প্রস্তাব দিয়েছে কমিশন।

সম্প্রতি জাতীয় রাজস্ব বোর্ডকে (এনবিআর) দেওয়া এক চিঠিতে এই সুপারিশ করা হয়। রমজান মাস সামনে রেখে নিত্যপণ্য বিবেচনায় এমন সুপারিশ করা হয়েছে।

চিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ। আনার আমদানিতে মোট শুল্ক-কর রয়েছে ১২৬ দশমিক ৭৮ শতাংশ।

চিঠিতে আরও বলা হয়, আপেল, মাল্টা, আনার ইত্যাদি ফলের স্থানীয় উৎপাদন নেই; তাই এই উচ্চহারে শুল্ক-কর রাখার প্রয়োজনীয়তা সীমিত।

অন্যদিকে উচ্চহারে শুল্ক-কর আরোপের ফলে বৈধ পথে আমদানি কমে তা অবৈধ পথে আমদানিকে উৎসাহিত করতে পারে। এ ছাড়া ব্যবসায়ীদের মধ্যে অতিমাত্রায় বিভিন্ন রাসায়নিক ব্যবহারের প্রবণতাও বাড়তে পারে। উচ্চ শুল্ক-করের ফলে তাজা ফলের আমদানি কমার ধারা অব্যাহত থাকলে শুধু ভোক্তাসাধারণের স্বার্থ ক্ষুণ্ন হবে না; ভবিষ্যতে রাজস্ব আহরণও কমে যাওয়ার ঝুঁকি রয়েছে।

তাজা ফলকে ‘বিলাস পণ্য’ হিসেবে বিবেচনা করে এর ওপর ৩০ শতাংশ সম্পূরক শুল্ক আরোপ করা হয়েছে। তবে নিত্যপণ্য আইন, ১৯৫৬ অনুযায়ী খাদ্যপণ্য হিসেবে তাজা ফল ‘অত্যাবশ্যকীয় পণ্য’ বিধায় এর ওপর আরোপিত অতিরিক্ত সম্পূরক শুল্ক প্রত্যাহার বা যৌক্তিক করা যেতে পারে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

২ ঘণ্টা আগেনির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

৯ ঘণ্টা আগেইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার।

৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

নির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

তিনি বলেন, ‘দেশে শুধু ভোটাররাই নন, রাজনীতিবিদেরাও এখন বিপন্নতার মধ্যে রয়েছেন।’

আজ রোববার রাজধানীর বাংলাদেশ–চীন মৈত্রী সম্মেলন কেন্দ্রে ‘বাংলাদেশ রিফর্ম ট্র্যাকার’-এর উদ্বোধন উপলক্ষে আয়োজিত অনুষ্ঠানে উদ্বোধনী বক্তব্যে এসব কথা বলেন সিপিডির ফেলো।

দেবপ্রিয় ভট্টাচার্য আরও বলেন, ‘বিপন্ন জনগোষ্ঠীর প্রসঙ্গে সাধারণত ধর্মীয় সংখ্যালঘু, আদিবাসী সম্প্রদায় বা ভিন্ন মতাবলম্বীদের কথা উঠে আসে। তবে এর সঙ্গে বড় একটি বিষয় হিসেবে যুক্ত হয়েছে রাজনীতিবিদদের নিরাপত্তা। নির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না, এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে।’

ঢাকা-৮ আসনের স্বতন্ত্র প্রার্থী ও ইনকিলাব মঞ্চের মুখপাত্র শরিফ ওসমান হাদির ওপর সাম্প্রতিক হামলার প্রসঙ্গে সিপিডির এই ফেলো বলেন, রাজনৈতিক ব্যক্তিদের লক্ষ্য করে সহিংসতার পর এখন নিরাপদ নির্বাচনী পরিবেশ নিশ্চিতের বিষয়ে উদ্বেগ তৈরি হয়েছে।

দেবপ্রিয় ভট্টাচার্য জানান, গত দেড় মাসে ‘বাংলাদেশ রিফর্ম ট্র্যাকার’ প্ল্যাটফর্ম দেশের বিভিন্ন অঞ্চলে প্রাক্-নির্বাচনী সংলাপ আয়োজন করেছে। এসব সংলাপের মাধ্যমে রাজনৈতিক পরিস্থিতি এবং আসন্ন নির্বাচন নিয়ে জনগণের প্রত্যাশা জানার চেষ্টা করা হয়েছে। এসব আলোচনার ভিত্তিতে একটি নাগরিক ইশতেহার প্রস্তুত করা হচ্ছে, যা শিগগিরই প্রকাশ করা হবে বলে জানান তিনি।

তিনি আরও বলেন, ‘আমরা যেসব জায়গায় গিয়েছি, প্রায় সর্বত্রই নিরাপত্তার বিষয়টি খুব জোরালোভাবে উঠে এসেছে। একটি নিরাপদ ও সুরক্ষিত রাজনৈতিক পরিবেশ নিশ্চিত করা যাবে কি না, এ বিষয়ে অনেকেই নিশ্চিত নন।’

সংস্কার এজেন্ডা প্রসঙ্গে দেবপ্রিয় ভট্টাচার্য বলেন, বাংলাদেশের গণতান্ত্রিক অবক্ষয়ের অভিজ্ঞতা থেকেই বর্তমানে সংস্কার-সংক্রান্ত বিতর্কের ভিত তৈরি হয়েছে। তাঁর মতে, রাজনীতিবিদ, আমলা ও বড় ব্যবসায়িক গোষ্ঠীর সমন্বয়ে গড়ে ওঠা একটি এলিট গোষ্ঠী প্রতিযোগিতামূলক রাজনীতিকে দুর্বল করেছে, যার ফলে সৃষ্টি হয়েছে প্রতিযোগিতাহীন অর্থনীতি।

তিনি বলেন, ‘এর মাধ্যমে গড়ে উঠেছে ক্রনি ক্যাপিটালিজম ও একটি অলিগার্কিক ব্যবস্থা, যেখানে নীতিনির্ধারণে স্বাধীনতা হারিয়ে গেছে।’

সংস্কার প্রসঙ্গে দেবপ্রিয় বলেন, বাংলাদেশে সংস্কার নতুন কোনো বিষয় নয়। তবে বর্তমান উদ্যোগটি আলাদা, কারণ এটি রাষ্ট্রীয় পর্যায়ে কমিশন ও প্রাতিষ্ঠানিক ব্যবস্থার মাধ্যমে এগিয়ে নেওয়া হচ্ছে। এ সুযোগ তৈরিতে অন্তর্বর্তী সরকারের ভূমিকার প্রশংসা করলেও তিনি বলেন, সংস্কার প্রক্রিয়ায় প্রথম দিকে যে গতি তৈরি হয়েছিল, তা ধীরে ধীরে দুর্বল হয়ে পড়েছে।

সিপিডি ফেলো বলেন, ‘আমরা দেখেছি স্বচ্ছতা, সমন্বয় ও যোগাযোগ সব সময় পর্যাপ্ত ছিল না। আর শুধু পরিকল্পনার মাধ্যমে সংস্কার সফল করা সম্ভব নয়; এর জন্য প্রয়োজন নাগরিকদের ধারাবাহিক অংশগ্রহণ।’

তাঁর মতে, সংস্কার শুধু পরিকল্পনা বা উদ্দীপনার বিষয় নয়। সংস্কার বাস্তবায়ন করতে হলে নাগরিকদের সচেতনভাবে সম্পৃক্ত থাকতে হবে।

নির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

তিনি বলেন, ‘দেশে শুধু ভোটাররাই নন, রাজনীতিবিদেরাও এখন বিপন্নতার মধ্যে রয়েছেন।’

আজ রোববার রাজধানীর বাংলাদেশ–চীন মৈত্রী সম্মেলন কেন্দ্রে ‘বাংলাদেশ রিফর্ম ট্র্যাকার’-এর উদ্বোধন উপলক্ষে আয়োজিত অনুষ্ঠানে উদ্বোধনী বক্তব্যে এসব কথা বলেন সিপিডির ফেলো।

দেবপ্রিয় ভট্টাচার্য আরও বলেন, ‘বিপন্ন জনগোষ্ঠীর প্রসঙ্গে সাধারণত ধর্মীয় সংখ্যালঘু, আদিবাসী সম্প্রদায় বা ভিন্ন মতাবলম্বীদের কথা উঠে আসে। তবে এর সঙ্গে বড় একটি বিষয় হিসেবে যুক্ত হয়েছে রাজনীতিবিদদের নিরাপত্তা। নির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না, এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে।’

ঢাকা-৮ আসনের স্বতন্ত্র প্রার্থী ও ইনকিলাব মঞ্চের মুখপাত্র শরিফ ওসমান হাদির ওপর সাম্প্রতিক হামলার প্রসঙ্গে সিপিডির এই ফেলো বলেন, রাজনৈতিক ব্যক্তিদের লক্ষ্য করে সহিংসতার পর এখন নিরাপদ নির্বাচনী পরিবেশ নিশ্চিতের বিষয়ে উদ্বেগ তৈরি হয়েছে।

দেবপ্রিয় ভট্টাচার্য জানান, গত দেড় মাসে ‘বাংলাদেশ রিফর্ম ট্র্যাকার’ প্ল্যাটফর্ম দেশের বিভিন্ন অঞ্চলে প্রাক্-নির্বাচনী সংলাপ আয়োজন করেছে। এসব সংলাপের মাধ্যমে রাজনৈতিক পরিস্থিতি এবং আসন্ন নির্বাচন নিয়ে জনগণের প্রত্যাশা জানার চেষ্টা করা হয়েছে। এসব আলোচনার ভিত্তিতে একটি নাগরিক ইশতেহার প্রস্তুত করা হচ্ছে, যা শিগগিরই প্রকাশ করা হবে বলে জানান তিনি।

তিনি আরও বলেন, ‘আমরা যেসব জায়গায় গিয়েছি, প্রায় সর্বত্রই নিরাপত্তার বিষয়টি খুব জোরালোভাবে উঠে এসেছে। একটি নিরাপদ ও সুরক্ষিত রাজনৈতিক পরিবেশ নিশ্চিত করা যাবে কি না, এ বিষয়ে অনেকেই নিশ্চিত নন।’

সংস্কার এজেন্ডা প্রসঙ্গে দেবপ্রিয় ভট্টাচার্য বলেন, বাংলাদেশের গণতান্ত্রিক অবক্ষয়ের অভিজ্ঞতা থেকেই বর্তমানে সংস্কার-সংক্রান্ত বিতর্কের ভিত তৈরি হয়েছে। তাঁর মতে, রাজনীতিবিদ, আমলা ও বড় ব্যবসায়িক গোষ্ঠীর সমন্বয়ে গড়ে ওঠা একটি এলিট গোষ্ঠী প্রতিযোগিতামূলক রাজনীতিকে দুর্বল করেছে, যার ফলে সৃষ্টি হয়েছে প্রতিযোগিতাহীন অর্থনীতি।

তিনি বলেন, ‘এর মাধ্যমে গড়ে উঠেছে ক্রনি ক্যাপিটালিজম ও একটি অলিগার্কিক ব্যবস্থা, যেখানে নীতিনির্ধারণে স্বাধীনতা হারিয়ে গেছে।’

সংস্কার প্রসঙ্গে দেবপ্রিয় বলেন, বাংলাদেশে সংস্কার নতুন কোনো বিষয় নয়। তবে বর্তমান উদ্যোগটি আলাদা, কারণ এটি রাষ্ট্রীয় পর্যায়ে কমিশন ও প্রাতিষ্ঠানিক ব্যবস্থার মাধ্যমে এগিয়ে নেওয়া হচ্ছে। এ সুযোগ তৈরিতে অন্তর্বর্তী সরকারের ভূমিকার প্রশংসা করলেও তিনি বলেন, সংস্কার প্রক্রিয়ায় প্রথম দিকে যে গতি তৈরি হয়েছিল, তা ধীরে ধীরে দুর্বল হয়ে পড়েছে।

সিপিডি ফেলো বলেন, ‘আমরা দেখেছি স্বচ্ছতা, সমন্বয় ও যোগাযোগ সব সময় পর্যাপ্ত ছিল না। আর শুধু পরিকল্পনার মাধ্যমে সংস্কার সফল করা সম্ভব নয়; এর জন্য প্রয়োজন নাগরিকদের ধারাবাহিক অংশগ্রহণ।’

তাঁর মতে, সংস্কার শুধু পরিকল্পনা বা উদ্দীপনার বিষয় নয়। সংস্কার বাস্তবায়ন করতে হলে নাগরিকদের সচেতনভাবে সম্পৃক্ত থাকতে হবে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

২ ঘণ্টা আগেচিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ।

২ ঘণ্টা আগেইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার।

৯ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

ইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার। গত ২৫ নভেম্বর থেকে শুরু হওয়া এই ক্যাম্পেইনে প্রতিদিন অসংখ্য ক্রেতার হাতে উপহারের পণ্য তুলে দিচ্ছে ওয়ালটন।

এরই ধারাবাহিকতায় সম্প্রতি ঢাকা বিভাগের বিভিন্ন এলাকার ওয়ালটন প্লাজা থেকে ফ্রিজ কিনে সাইড বাই সাইড ফ্রিজ ও টিভি ফ্রি পাওয়া পণ্য ছয় ক্রেতার হাতে তুলে দিয়েছে ওয়ালটন। তাঁরা হলেন— মুন্সিগঞ্জের গোলাম রাব্বানি সিফাত ও গৃহিণী আফসানা আক্তার, নারায়ণগঞ্জের আজমির খান, রূপগঞ্জের সবুর হোসাইন এবং সিদ্ধিরগঞ্জের তারিকুল ইসলাম ও আসমা জাহান বিথী।

গত বৃহস্পতিবার (১১ ডিসেম্বর) রাজধানীর ওয়ালটন করপোরেট অফিসে আনুষ্ঠানিকভাবে সংশ্লিষ্ট ক্রেতাদের হাতে উপহার পাওয়া পণ্য তুলে দেন চিত্রনায়ক ও ওয়ালটনের সিনিয়র এক্সিকিউটিভ ডিরেক্টর আমিন খান। সে সময় আরও ছিলেন ওয়ালটন প্লাজার ম্যানেজিং ডিরেক্টর মোহাম্মদ রায়হান, ওয়ালটন ডিস্ট্রিবিউটর নেটওয়ার্কের প্রধান মো. ফিরোজ আলম প্রমুখ।

বিজয়ী ক্রেতাদের মধ্যে গোলাম রাব্বানি সিফাত, আফসানা, আজমির খান ও আসমা জাহান বিথী ফ্রিজ কিনে উপহার পেয়েছেন ওয়ালটনের অত্যাধুনিক সিক্সএনাইন মডেলের সাইড বাই সাইড স্মার্ট ফ্রিজ। অন্যদিকে তারিকুল ইসলাম ফ্রিজ কিনে ফ্রি পেয়েছেন ২১৩ লিটারের ফ্রিজ এবং সবুর হোসাইন ফ্রিজ কিনে পেয়েছেন ওয়ালটনের ৪৩ ইঞ্চি স্মার্ট টেলিভিশন।

উপহারপ্রাপ্তদের অভিনন্দন জানিয়ে ওয়ালটন প্লাজার ম্যানেজিং ডিরেক্টর মো. রায়হান বলেন, ‘ওয়ালটন ক্রেতাদের সব সময় সর্বোচ্চ গুরুত্ব দেয় এবং সম্মান করে। সারা দেশে প্রতিদিন অসংখ্য ক্রেতা ওয়ালটন পণ্য কিনে নানান উপহার পাচ্ছেন যা তাদের যথাযথভাবে বুঝিয়ে দেওয়া হচ্ছে। তাদের মাঝে কয়েকজনের হাতে করপোরেট অফিসে অনুষ্ঠান করে প্রাপ্য পণ্য বুঝিয়ে দিতে পেরে আমরা অত্যন্ত আনন্দিত। গ্রাহকদের জন্য আমাদের এ ধরনের কার্যক্রম চলমান থাকবে।’

অনুষ্ঠানে সাধারণ ক্রেতাদের বিশেষ সুবিধা দেওয়ার প্রতিশ্রুতি অনুযায়ী উপহারের পণ্য তুলে দেওয়ায় ওয়ালটনকে ধন্যবাদ জানান বিজয়ীরা।

কর্মকর্তারা জানান, সিজন-২৩ এর আওতায় ক্রেতারা দেশের যেকোনো ওয়ালটন প্লাজা, পরিবেশক শোরুম কিংবা অনলাইনে ই-প্লাজা থেকে ফ্রিজ, টিভি, এসি, ওয়াশিং মেশিন ও বিএলডিসি ফ্যান কেনার পর পণ্যটির ডিজিটাল রেজিস্ট্রেশন করা হচ্ছে। এরপর ক্রেতাদের মোবাইলে ওয়ালটন থেকে উপহার পাওয়ার এসএমএস পাঠানো হচ্ছে।

পাশাপাশি ওয়ালটনের ক্রেতাদের জন্য তৈরি ‘আমার আওয়াজ’ মোবাইল অ্যাপ প্ল্যাটফর্ম ব্যবহারকারী ক্রেতাদের জন্যও এবারের ক্যাম্পেইনে বাড়তি সুবিধা রয়েছে। ২০২৬ সালের ২৫ জানুয়ারি পর্যন্ত ওয়ালটন পণ্য ক্রয়ে ক্রেতাদের জন্য এই বিশেষ সুবিধা থাকছে।

ইলেকট্রনিকস পণ্য ক্রয়ে গ্রাহকদের বিশেষ সুবিধা দিতে দেশব্যাপী চলছে ওয়ালটনের ডিজিটাল ক্যাম্পেইন। ক্যাম্পেইনের ২৩তম সিজনে ওয়ালটন ফ্রিজ, এসি, টিভি, ওয়াশিং মেশিন বা বিএলডিসি ফ্যান কিনে গ্রাহকেরা পাচ্ছেন সর্বাধুনিক প্রযুক্তির সাইড বাই সাইড ফ্রিজসহ বিভিন্ন ধরনের পণ্য ফ্রি ও নিশ্চিত উপহার। গত ২৫ নভেম্বর থেকে শুরু হওয়া এই ক্যাম্পেইনে প্রতিদিন অসংখ্য ক্রেতার হাতে উপহারের পণ্য তুলে দিচ্ছে ওয়ালটন।

এরই ধারাবাহিকতায় সম্প্রতি ঢাকা বিভাগের বিভিন্ন এলাকার ওয়ালটন প্লাজা থেকে ফ্রিজ কিনে সাইড বাই সাইড ফ্রিজ ও টিভি ফ্রি পাওয়া পণ্য ছয় ক্রেতার হাতে তুলে দিয়েছে ওয়ালটন। তাঁরা হলেন— মুন্সিগঞ্জের গোলাম রাব্বানি সিফাত ও গৃহিণী আফসানা আক্তার, নারায়ণগঞ্জের আজমির খান, রূপগঞ্জের সবুর হোসাইন এবং সিদ্ধিরগঞ্জের তারিকুল ইসলাম ও আসমা জাহান বিথী।

গত বৃহস্পতিবার (১১ ডিসেম্বর) রাজধানীর ওয়ালটন করপোরেট অফিসে আনুষ্ঠানিকভাবে সংশ্লিষ্ট ক্রেতাদের হাতে উপহার পাওয়া পণ্য তুলে দেন চিত্রনায়ক ও ওয়ালটনের সিনিয়র এক্সিকিউটিভ ডিরেক্টর আমিন খান। সে সময় আরও ছিলেন ওয়ালটন প্লাজার ম্যানেজিং ডিরেক্টর মোহাম্মদ রায়হান, ওয়ালটন ডিস্ট্রিবিউটর নেটওয়ার্কের প্রধান মো. ফিরোজ আলম প্রমুখ।

বিজয়ী ক্রেতাদের মধ্যে গোলাম রাব্বানি সিফাত, আফসানা, আজমির খান ও আসমা জাহান বিথী ফ্রিজ কিনে উপহার পেয়েছেন ওয়ালটনের অত্যাধুনিক সিক্সএনাইন মডেলের সাইড বাই সাইড স্মার্ট ফ্রিজ। অন্যদিকে তারিকুল ইসলাম ফ্রিজ কিনে ফ্রি পেয়েছেন ২১৩ লিটারের ফ্রিজ এবং সবুর হোসাইন ফ্রিজ কিনে পেয়েছেন ওয়ালটনের ৪৩ ইঞ্চি স্মার্ট টেলিভিশন।

উপহারপ্রাপ্তদের অভিনন্দন জানিয়ে ওয়ালটন প্লাজার ম্যানেজিং ডিরেক্টর মো. রায়হান বলেন, ‘ওয়ালটন ক্রেতাদের সব সময় সর্বোচ্চ গুরুত্ব দেয় এবং সম্মান করে। সারা দেশে প্রতিদিন অসংখ্য ক্রেতা ওয়ালটন পণ্য কিনে নানান উপহার পাচ্ছেন যা তাদের যথাযথভাবে বুঝিয়ে দেওয়া হচ্ছে। তাদের মাঝে কয়েকজনের হাতে করপোরেট অফিসে অনুষ্ঠান করে প্রাপ্য পণ্য বুঝিয়ে দিতে পেরে আমরা অত্যন্ত আনন্দিত। গ্রাহকদের জন্য আমাদের এ ধরনের কার্যক্রম চলমান থাকবে।’

অনুষ্ঠানে সাধারণ ক্রেতাদের বিশেষ সুবিধা দেওয়ার প্রতিশ্রুতি অনুযায়ী উপহারের পণ্য তুলে দেওয়ায় ওয়ালটনকে ধন্যবাদ জানান বিজয়ীরা।

কর্মকর্তারা জানান, সিজন-২৩ এর আওতায় ক্রেতারা দেশের যেকোনো ওয়ালটন প্লাজা, পরিবেশক শোরুম কিংবা অনলাইনে ই-প্লাজা থেকে ফ্রিজ, টিভি, এসি, ওয়াশিং মেশিন ও বিএলডিসি ফ্যান কেনার পর পণ্যটির ডিজিটাল রেজিস্ট্রেশন করা হচ্ছে। এরপর ক্রেতাদের মোবাইলে ওয়ালটন থেকে উপহার পাওয়ার এসএমএস পাঠানো হচ্ছে।

পাশাপাশি ওয়ালটনের ক্রেতাদের জন্য তৈরি ‘আমার আওয়াজ’ মোবাইল অ্যাপ প্ল্যাটফর্ম ব্যবহারকারী ক্রেতাদের জন্যও এবারের ক্যাম্পেইনে বাড়তি সুবিধা রয়েছে। ২০২৬ সালের ২৫ জানুয়ারি পর্যন্ত ওয়ালটন পণ্য ক্রয়ে ক্রেতাদের জন্য এই বিশেষ সুবিধা থাকছে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪এবারের মেলায় অংশগ্রহণকারী ১০টি প্রতিষ্ঠানকে শ্রেষ্ঠ স্টলের স্বীকৃতি দেওয়া হয়। এ ছাড়া ছয় উদ্যোক্তা ও প্রতিষ্ঠানকে ‘জাতীয় এসএমই উদ্যোক্তা পুরস্কার–২০২৫’ বিজয়ী ঘোষণা করা হয়। বিজয়ীদের প্রত্যেকের হাতে ক্রেস্ট, সনদ ও চেক তুলে দেওয়া হয়।

২ ঘণ্টা আগেচিঠিতে বলা হয়, দেশের চাহিদার বড় অংশ আমদানি করা তাজা ফলের মাধ্যমে পূরণ হয়। গত কয়েক বছরে ডলারের মূল্য, শুল্ক বৃদ্ধিসহ নানা কারণে আমদানি করা ফলের দাম বেড়ে যায়। বর্তমানে আপেল, কমলা, মেস্তারিন, আঙুর ও নাশপাতি আমদানিতে মোট শুল্ক রয়েছে ১২১ দশমিক ৭৮ শতাংশ।

২ ঘণ্টা আগেনির্বাচনকে কেন্দ্র করে রাজনীতিবিদেরা আরও সহিংসতা বা হামলার শিকার হবেন কি না এবং নির্বাচন কমিশন ও বর্তমান সরকার তাঁদের জন্য একটি সুষ্ঠু ও নিরাপদ পরিবেশ নিশ্চিত করতে পারবে কি না এ নিয়ে বড় প্রশ্ন তৈরি হয়েছে বলে মনে করেন সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) বিশিষ্ট ফেলো দেবপ্রিয় ভট্টাচার্য।

৯ ঘণ্টা আগে