রবিবার, ২০ এপ্রিল ২০২৫

জয়নাল আবেদীন খান, ঢাকা

বাংলাদেশের অর্থনীতির অদেখা নায়ক হলো ক্ষুদ্র, অতিক্ষুদ্র, কুটির ও মাঝারি (সিএমএসএমই) শিল্প খাত। এটি ঠিক ছোটদের বড় স্বপ্নপূরণের এক মঞ্চ। বৃহৎ শিল্প খাতের ঝলমলে আলোর আড়ালে থেকেও সিএমএসএমই উদ্যোক্তারা তাঁদের সীমিত পুঁজি, অক্লান্ত পরিশ্রম এবং অদম্য উদ্ভাবনী শক্তি দিয়ে নীরবে চালিয়ে যাচ্ছেন অর্থনীতির চাকা। এই খাতের অবদান জাতীয় আয়ের ৩৮ শতাংশ, যা বৃহৎ শিল্পের প্রায় দ্বিগুণ। তবে এর গুরুত্ব কেবল অর্থনৈতিক সূচকের মধ্যে সীমাবদ্ধ নয়। লাখো মানুষের জন্য কর্মসংস্থানের আলো জ্বালিয়ে এই খাত শুধু জীবিকা নয়, স্বপ্ন আর স্বাবলম্বিতার এক অপার সম্ভাবনা তৈরি করছে। সিএমএসএমই উদ্যোক্তারা যেন বটবৃক্ষের মতো—ছায়া দিচ্ছে, ফল দিচ্ছে, আবার শিকড় দিয়ে মাটিকে শক্ত করছে।

তারপরও সিএমএসএমই খাতের উদ্যোক্তারা প্রতিদিন লড়াই করছেন। ঋণের কঠোর শর্ত, সরকারি সেবা পেতে হয়রানি এবং পণ্য বাজারজাতকরণে প্রতিযোগিতায় টিকে থাকার লড়াই—এসব যেন তাঁদের প্রতিদিনের সঙ্গী। পানি, বিদ্যুৎ ও গ্যাস-সংযোগের জটিলতায় অনেক উদ্যোগ শুরুই করতে পারেন না। আবার ব্যবসা সনদ বা অনুমোদনের কাগজপত্র জোগাড় করতে করতে অনেকের পুঁজি শেষ হয়ে যায়।

অনেকে ঋণের জন্য ব্যাংকে গেলে শুনতে পান, ‘জামানত ছাড়া হবে না।’ বাধ্য হয়ে তাঁরা উচ্চ সুদে দাদন ব্যবসায়ীর কাছ থেকে টাকা নেন। কেউ কেউ মাঝপথে হাল ছেড়ে দেন, আর যাঁরা টিকে থাকেন, তাঁদের জন্য প্রতিটি দিন নতুন চ্যালেঞ্জ।

কিন্তু সব বাধার পরও এই খাতের উদ্যোক্তারা থেমে থাকেন না। তাঁদের মধ্যে একধরনের অদম্য জেদ আর সৃষ্টিশীলতার ঝলক আছে। একজন নারী উদ্যোক্তা তাঁর গ্রামে কারুশিল্প শুরু করেছেন, আরেকজন ছোট দোকান থেকে ব্যাগ তৈরি করে এখন বিদেশে রপ্তানির স্বপ্ন দেখছেন। এভাবে আরও কত হরেক স্বপ্ন অর্থনীতিতে লুকায়িত রয়েছে, যা মোট দেশজ উৎপাদনে (জিডিপি) বড় ভূমিকা রেখে চললেও কখনোই সেটি সবার সামনে আসে না।

সংশ্লিষ্ট ব্যক্তিরা বলছেন, এখন সময় ক্ষুদ্র উদ্যোক্তাদের পাশে দাঁড়ানোর। ব্যাংকগুলোর উচিত সহজ শর্তে ঋণ দেওয়া এবং প্রশাসনিক হয়রানি কমিয়ে ডিজিটাল সেবা সহজলভ্য করা। পণ্য বাজারজাতকরণের জন্য স্থানীয় ও আন্তর্জাতিক প্ল্যাটফর্ম তৈরি করতে হবে। ক্ষুদ্র উদ্যোক্তাদের বড় করতে একটি অনুকূল পরিবেশ প্রয়োজন। তাঁদের সফলতা শুধু তাঁদের নয়, দেশের অর্থনীতি ও সমৃদ্ধি এগিয়ে নেবে। সিএমএসএমই খাতের উত্থান অর্থনীতিকে শক্তিশালী করে ছোট উদ্যোগের মাধ্যমে বড় পরিবর্তন আনতে সক্ষম হবে।

এ বিষয়ে জাতীয় ক্ষুদ্র ও কুটির শিল্প সমিতি, বাংলাদেশ (নাসিব) সভাপতি মির্জা নুরুল গণী শোভন বলেন, ক্ষুদ্র উদ্যোক্তাদের জন্য বাজার সৃষ্টি, মেলা, আমদানি-রপ্তানি সহজীকরণ, শুল্কছাড় এবং বৈদেশিক বিনিয়োগে ইজ অব ডুয়িং বিজনেস নিশ্চিত করা জরুরি। এসব পদক্ষেপ উদ্যোক্তাদের ব্যবসা পরিচালনা সহজ করবে এবং কর্মসংস্থান ও জিডিপিতে আরও অবদান রাখবে।

গোল্ডেন টাচের ব্যবস্থাপনা পরিচালক মো. ফজলুর রহমান বলেন, ক্ষুদ্র উদ্যোক্তাদের জন্য সরকারের সহায়তা প্রয়োজন এবং নতুন উদ্যোক্তাদের জন্য অবাধ প্রবেশের সুযোগ নিশ্চিত করতে হবে। হয়রানি বা বাড়াবাড়ি বন্ধ হলে দেশের চাহিদা পূরণের পাশাপাশি রপ্তানি বাড়বে, বৈদেশিক মুদ্রা আয় হবে এবং লাখ লাখ মানুষ কর্মসংস্থান পাবে। এর ফলে ছোট উদ্যোক্তারা দেশের অর্থনীতিতে বড় অবদান রাখতে সক্ষম হবেন।’

ডিসিসিআই সভাপতি আশরাফ আহমেদ বলেন, ‘ক্ষুদ্র ও মাঝারি শিল্প খাতে তারল্যের প্রবাহ না বাড়ালে অনেক প্রতিষ্ঠান টিকে থাকতে পারবে না। তাই তাদের জন্য ব্যাংক, ইক্যুইটি এবং ভেঞ্চার ক্যাপিটাল থেকে অর্থায়নের সুযোগ বাড়ানো জরুরি।

সিএমএসএমই খাতের বর্তমান চিত্র

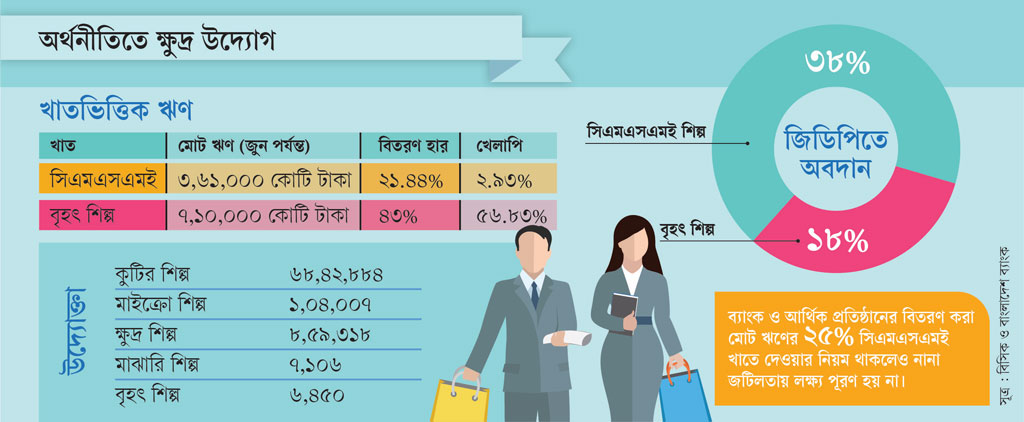

বাংলাদেশ ক্ষুদ্র ও কুটির শিল্প করপোরেশনের (বিসিক) সর্বশেষ তথ্যমতে, ২০২৩ সালের জুন পর্যন্ত দেশে ক্ষুদ্র, অতিক্ষুদ্র, কুটির ও মাঝারি (সিএমএসএমই) খাতের উদ্যোক্তার সংখ্যা ৭৮ লাখ ১৮ হাজার। এর মধ্যে কুটির শিল্পের সংখ্যা ৬৮ লাখ ৪২ হাজার ৮৮৪, মাইক্রো শিল্পের ১ লাখ ৪ হাজার ৭, ক্ষুদ্র শিল্পের ৮ লাখ ৫৯ হাজার ৩১৮ এবং মাঝারি শিল্পের সংখ্যা মাত্র ৭ হাজার ১০৬টি। উল্লেখ্য, বিসিক এই তথ্যের ভিত্তি হিসেবে ২০১৩ সালের অর্থনৈতিক সমীক্ষার ডেটা ব্যবহার করেছে।

খাতসংশ্লিষ্ট বিশেষজ্ঞরা মনে করেন, প্রকৃত চিত্রটি ভিন্ন এবং বর্তমানে এই খাতের উদ্যোক্তার সংখ্যা প্রায় সোয়া কোটি ছাড়িয়ে গেছে। অপরদিকে বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) তথ্য অনুযায়ী, দেশের বৃহৎ শিল্পপ্রতিষ্ঠানের সংখ্যা প্রায় ৬ হাজার ৪৫০টি। এগুলোর মধ্যে কার্যকর বড় শিল্পকারখানার সংখ্যা মাত্র ২ হাজার ৮৫৬টি।

কুটির থেকে বৃহৎ শিল্পের বৈশিষ্ট্য

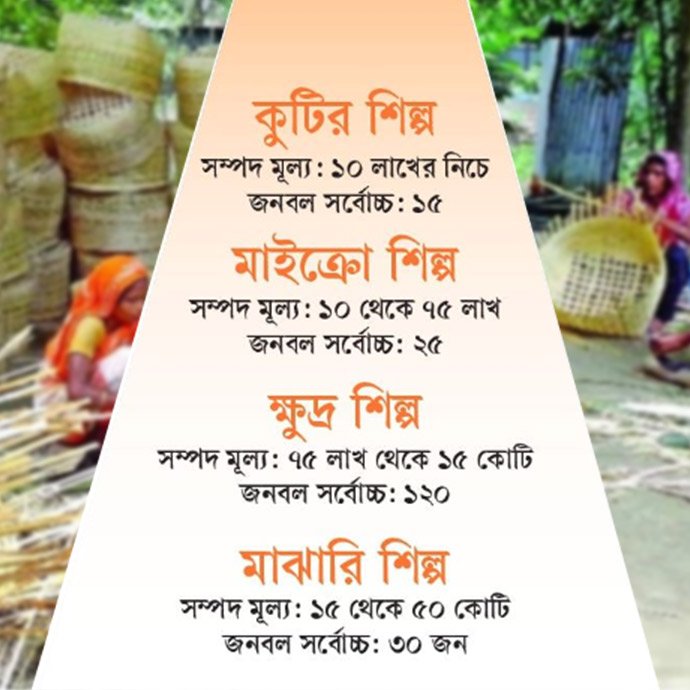

কুটির শিল্প বলতে এমন শিল্পপ্রতিষ্ঠানগুলোকে বোঝায়, যাদের স্থায়ী সম্পদের মূল্য ১০ লাখ টাকার নিচে এবং শ্রমিকের সংখ্যা ১৫ জনের বেশি নয়। মাইক্রো শিল্পে স্থায়ী সম্পদের মূল্য ১০ লাখ থেকে ৭৫ লাখ টাকা, শ্রমিকের সংখ্যা ১ থেকে ২৫। ক্ষুদ্র শিল্পে স্থায়ী সম্পদের মূল্য ৭৫ লাখ থেকে ১৫ কোটি টাকা, শ্রমিকের সংখ্যা ২৬ থেকে ১২০ জন। মাঝারি শিল্পের জন্য স্থায়ী সম্পদের মূল্য ১৫ কোটি থেকে ৫০ কোটি টাকা এবং শ্রমিকের সংখ্যা ১২১ থেকে ৩০০ জন। বৃহৎ শিল্পে স্থায়ী সম্পদের মূল্য ৫০ কোটি টাকার বেশি এবং শ্রমিকের সংখ্যা ৩০০ জনের বেশি।

সিএমএসএমই ও বৃহৎ শিল্পে ব্যাংকঋণের চিত্র

বাংলাদেশ ব্যাংকের তথ্যমতে, ২০২৪ সালের জুন পর্যন্ত সিএমএম খাতে ব্যাংকগুলো মোট ৩ লাখ ৬১ হাজার কোটি টাকার ঋণ বিতরণ করেছে। এই খাতের জন্য বিতরণ করা ঋণের পরিমাণ মোট ব্যাংকঋণের মাত্র ২১ দশমিক ৪৪ শতাংশ। তুলনামূলকভাবে বৃহৎ শিল্প খাতে বিতরণ করা ঋণের পরিমাণ প্রায় ৪৩ শতাংশ, যার স্থিতি দাঁড়িয়েছে ৭ লাখ ১০ হাজার কোটি টাকা।

খেলাপি ঋণের চিত্রে দেখা যায়, সিএমএসএমই খাতে খেলাপি ঋণের হার মাত্র ২ দশমিক ৯৩ শতাংশ, যা অত্যন্ত স্বস্তিদায়ক। অপরদিকে বৃহৎ শিল্প খাতে এই হার ৫৬ দশমিক ৮৩ শতাংশ, অর্থাৎ বিতরণ করা ঋণের মধ্যে ১ লাখ ২০ হাজার কোটি টাকা খেলাপি হয়ে গেছে।

এনসিসি ও মেঘনা ব্যাংকের সাবেক এমডি মোহাম্মদ নূরুল আমিন বলেন, ‘ব্যাংকগুলো সব সময় ক্ষুদ্র ও মাঝারি খাতে কম মনোযোগ দেয়। যদিও ঋণের একটি নির্ধারিত অংশ সিএমএমই খাতে বিতরণের নির্দেশনা রয়েছে, ব্যাংকগুলো তা অনেক সময় পূরণ করে না, ফলে একদিকে সিএমএসএমইরা বঞ্চিত হয়, যা দেশের সামগ্রিক উৎপাদন ও কর্মসংস্থানে অগ্রগতি বাধাগ্রস্ত হয়। অন্যদিকে সবকিছু বিবেচনা না করে বড়দের বড় ঋণ দেওয়ায় ব্যাংকগুলোও বিপদগ্রস্ত হচ্ছে।

ঋণ পেতে ছোটদের যত জটিলতা

সিপিডির গবেষণা পরিচালক ড. খন্দকার গোলাম মোয়াজ্জেম উল্লেখ করেছেন, বাংলাদেশের বাণিজ্যিক ব্যাংকগুলো মোট বিতরণ করা ঋণের মাত্র ১৮ শতাংশ দেয় দেশের এসএমই খাতে। এর মধ্যে ক্ষুদ্র ও মাঝারি প্রতিষ্ঠান পায় মাত্র ৯ শতাংশ ঋণ, ফলে ৯১ শতাংশ প্রতিষ্ঠান ঋণের সহায়তা থেকে বঞ্চিত থাকে। বিশ্বব্যাংকের হিসাব অনুযায়ী, এসএমই ঋণের সম্ভাব্য বাজার ২৬ হাজার ৬০০ কোটি টাকা।

বিদ্যমান বাস্তবতায় বাংলাদেশ ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোকে তাদের মোট ঋণের ২৫ শতাংশ সিএমএসএমই উদ্যোক্তাদের দেওয়ার নির্দেশ দিয়েছে। এ খাতের জন্য কম সুদের বেশ কয়েকটি প্রণোদনা ও পুনঃঅর্থায়ন তহবিল রয়েছে। তবে ব্যবসা সনদ, বার্ষিক প্রতিবেদনসহ বিভিন্ন জটিলতার কারণে এসএমই উদ্যোক্তারা ঋণ ও প্রণোদনা ঋণের লক্ষ্যমাত্রা পূরণ করতে পারছেন না।

বিনাস ক্র্যাফটস অ্যান্ড ডিজাইনসের স্বত্বাধিকারী সাফিনা আক্তার বলেন, ‘ছোট ব্যবসা করতে অনেক বাধার মুখে পড়তে হয়। বড়দের সঙ্গে টিকতে জনবল ও অন্যান্য সম্পদ প্রয়োজন, যা আমাদের নেই। ব্যাংকে ঋণ চাইতে গেলে কাগজপত্র এবং জামানতের প্রয়োজন পড়ে, যা ছোট প্রতিষ্ঠানগুলোর পক্ষে পাওয়া কঠিন।’

কিষাণঘর অ্যাগ্রোর ব্যবস্থাপনা পরিচালক তারেকুল ইসলাম বলেন, ‘আমাদের ব্যাংকঋণের অভিজ্ঞতা খুবই খারাপ। দুই কোটি টাকার সম্পদ দেখিয়েও এসএমই বা কৃষিঋণ পাওয়া যায় না। ব্যাংকগুলো বিভিন্ন কৌশলে ঋণ দিতে উৎসাহী নয়।’

দেশে ৯০ শতাংশ শিল্পই কুটির

বাংলাদেশে ৯০ শতাংশ প্রতিষ্ঠান কুটির শিল্প হলেও ব্যাংকগুলো তাদের ঋণ দিতে আগ্রহী নয়। তারা মূলত বড় প্রতিষ্ঠানগুলোকে ঋণ দেওয়ার দিকে বেশি মনোযোগী। এই পরিস্থিতি দেশের অর্থনীতির জন্য বিপজ্জনক হতে পারে। অর্থনীতিবিদেরা মনে করেন, সিএমএসএমই খাতে ঋণ বাড়ানো হলে দেশের অর্থনীতির গতি বৃদ্ধি পাবে এবং কর্মসংস্থানও অনেক বাড়বে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী সতর্ক করে বলেন, ছোট প্রতিষ্ঠানগুলো না বাঁচলে দেশের অর্থনীতি সঠিকভাবে এগিয়ে যেতে পারবে না। তিনি বলেন, ব্যাংকগুলোকে নতুন পদ্ধতি গ্রহণ করে ছোট ব্যবসাগুলোর জন্য ঋণের সুযোগ বাড়াতে হবে।

এফবিসিসিআইয়ের সাবেক সভাপতি মো. জসিম উদ্দিন বলেন, এসএমই খাতে প্রায় ৪০ শতাংশ কর্মসংস্থান সৃষ্টি হচ্ছে। তিনি উল্লেখ করেন, যদি এসএমই উদ্যোক্তারা সহজ শর্তে ঋণ পান, তবে তাঁরা তাঁদের ব্যবসার পরিধি বাড়াতে পারবেন, যা নতুন উদ্যোক্তা সৃষ্টি করবে এবং কর্মসংস্থান বাড়াবে।

বাংলাদেশ রপ্তানি উন্নয়ন ব্যুরোর (ইপিবি) ভাইস চেয়ারম্যান মো. আনোয়ার হোসেন বলেন, ‘এসএমইগুলোর জন্য চমৎকার নীতি প্রণয়ন করা হলেও সেগুলো বাস্তবায়নে দুর্বলতা রয়েছে। এসএমই নীতিতে নতুন বাজার বৃদ্ধি ও রপ্তানির সম্ভাবনা তৈরির দায়িত্ব দেওয়া হলেও সংশ্লিষ্টরা সে অনুযায়ী কাজ করতে পিছিয়ে রয়েছে।’

এসএমই ফাউন্ডেশনের এমডি আনোয়ার হোসেন চৌধুরী বলেন, ‘এসএমই বিকাশে সরকারের আর্থিক এবং প্রকল্প সহায়তা পাওয়া যায় না। ২০১৯ সালের এসএমই নীতিমালার বাস্তবায়নের জন্য ২ হাজার ১৪১ কোটি টাকার বাজেট থাকলেও কোনো অর্থ বরাদ্দ হয়নি।’

নীতিসহায়তার অভাবে রুগ্ণ

বিসিক সূত্র থেকে জানা গেছে, বিসিকের আওতাধীন সিএমএসএমই খাতের প্রতিষ্ঠানগুলোর মোট বিনিয়োগের পরিমাণ ৫৬ হাজার ৪৫৫ কোটি টাকা। এই বিনিয়োগ করা প্রতিষ্ঠানগুলোর মধ্যে ৮৮৭টি হচ্ছে রপ্তানিমুখী শিল্প। তবে উৎপাদনে আসার পর পরিবর্তিত পরিস্থিতির সঙ্গে খাপ খাওয়াতে ব্যর্থ হওয়ায় দেশীয় ও রপ্তানিমুখী প্রতিষ্ঠানগুলোর মধ্য থেকে গত জুন পর্যন্ত রুগ্ণ ও বন্ধ শিল্পকারখানার সংখ্যা দাঁড়িয়েছে ৩৫৭টি। এ প্রসঙ্গে বাংলাদেশ নিটওয়্যার প্রস্তুত ও রপ্তানিকারক সমিতির (বিকেএমইএ) সভাপতি মোহাম্মদ হাতেম বলেন, ‘দেশের অর্থনীতি, রাজনীতি ও সরকারের নীতিসহায়তার ঘাটতি বাস্তবতার কারণে এই শিল্পগুলোর কিছু অংশ রুগ্ণ ও কিছু বন্ধ হয়েছে।

বাংলাদেশের অর্থনীতির অদেখা নায়ক হলো ক্ষুদ্র, অতিক্ষুদ্র, কুটির ও মাঝারি (সিএমএসএমই) শিল্প খাত। এটি ঠিক ছোটদের বড় স্বপ্নপূরণের এক মঞ্চ। বৃহৎ শিল্প খাতের ঝলমলে আলোর আড়ালে থেকেও সিএমএসএমই উদ্যোক্তারা তাঁদের সীমিত পুঁজি, অক্লান্ত পরিশ্রম এবং অদম্য উদ্ভাবনী শক্তি দিয়ে নীরবে চালিয়ে যাচ্ছেন অর্থনীতির চাকা। এই খাতের অবদান জাতীয় আয়ের ৩৮ শতাংশ, যা বৃহৎ শিল্পের প্রায় দ্বিগুণ। তবে এর গুরুত্ব কেবল অর্থনৈতিক সূচকের মধ্যে সীমাবদ্ধ নয়। লাখো মানুষের জন্য কর্মসংস্থানের আলো জ্বালিয়ে এই খাত শুধু জীবিকা নয়, স্বপ্ন আর স্বাবলম্বিতার এক অপার সম্ভাবনা তৈরি করছে। সিএমএসএমই উদ্যোক্তারা যেন বটবৃক্ষের মতো—ছায়া দিচ্ছে, ফল দিচ্ছে, আবার শিকড় দিয়ে মাটিকে শক্ত করছে।

তারপরও সিএমএসএমই খাতের উদ্যোক্তারা প্রতিদিন লড়াই করছেন। ঋণের কঠোর শর্ত, সরকারি সেবা পেতে হয়রানি এবং পণ্য বাজারজাতকরণে প্রতিযোগিতায় টিকে থাকার লড়াই—এসব যেন তাঁদের প্রতিদিনের সঙ্গী। পানি, বিদ্যুৎ ও গ্যাস-সংযোগের জটিলতায় অনেক উদ্যোগ শুরুই করতে পারেন না। আবার ব্যবসা সনদ বা অনুমোদনের কাগজপত্র জোগাড় করতে করতে অনেকের পুঁজি শেষ হয়ে যায়।

অনেকে ঋণের জন্য ব্যাংকে গেলে শুনতে পান, ‘জামানত ছাড়া হবে না।’ বাধ্য হয়ে তাঁরা উচ্চ সুদে দাদন ব্যবসায়ীর কাছ থেকে টাকা নেন। কেউ কেউ মাঝপথে হাল ছেড়ে দেন, আর যাঁরা টিকে থাকেন, তাঁদের জন্য প্রতিটি দিন নতুন চ্যালেঞ্জ।

কিন্তু সব বাধার পরও এই খাতের উদ্যোক্তারা থেমে থাকেন না। তাঁদের মধ্যে একধরনের অদম্য জেদ আর সৃষ্টিশীলতার ঝলক আছে। একজন নারী উদ্যোক্তা তাঁর গ্রামে কারুশিল্প শুরু করেছেন, আরেকজন ছোট দোকান থেকে ব্যাগ তৈরি করে এখন বিদেশে রপ্তানির স্বপ্ন দেখছেন। এভাবে আরও কত হরেক স্বপ্ন অর্থনীতিতে লুকায়িত রয়েছে, যা মোট দেশজ উৎপাদনে (জিডিপি) বড় ভূমিকা রেখে চললেও কখনোই সেটি সবার সামনে আসে না।

সংশ্লিষ্ট ব্যক্তিরা বলছেন, এখন সময় ক্ষুদ্র উদ্যোক্তাদের পাশে দাঁড়ানোর। ব্যাংকগুলোর উচিত সহজ শর্তে ঋণ দেওয়া এবং প্রশাসনিক হয়রানি কমিয়ে ডিজিটাল সেবা সহজলভ্য করা। পণ্য বাজারজাতকরণের জন্য স্থানীয় ও আন্তর্জাতিক প্ল্যাটফর্ম তৈরি করতে হবে। ক্ষুদ্র উদ্যোক্তাদের বড় করতে একটি অনুকূল পরিবেশ প্রয়োজন। তাঁদের সফলতা শুধু তাঁদের নয়, দেশের অর্থনীতি ও সমৃদ্ধি এগিয়ে নেবে। সিএমএসএমই খাতের উত্থান অর্থনীতিকে শক্তিশালী করে ছোট উদ্যোগের মাধ্যমে বড় পরিবর্তন আনতে সক্ষম হবে।

এ বিষয়ে জাতীয় ক্ষুদ্র ও কুটির শিল্প সমিতি, বাংলাদেশ (নাসিব) সভাপতি মির্জা নুরুল গণী শোভন বলেন, ক্ষুদ্র উদ্যোক্তাদের জন্য বাজার সৃষ্টি, মেলা, আমদানি-রপ্তানি সহজীকরণ, শুল্কছাড় এবং বৈদেশিক বিনিয়োগে ইজ অব ডুয়িং বিজনেস নিশ্চিত করা জরুরি। এসব পদক্ষেপ উদ্যোক্তাদের ব্যবসা পরিচালনা সহজ করবে এবং কর্মসংস্থান ও জিডিপিতে আরও অবদান রাখবে।

গোল্ডেন টাচের ব্যবস্থাপনা পরিচালক মো. ফজলুর রহমান বলেন, ক্ষুদ্র উদ্যোক্তাদের জন্য সরকারের সহায়তা প্রয়োজন এবং নতুন উদ্যোক্তাদের জন্য অবাধ প্রবেশের সুযোগ নিশ্চিত করতে হবে। হয়রানি বা বাড়াবাড়ি বন্ধ হলে দেশের চাহিদা পূরণের পাশাপাশি রপ্তানি বাড়বে, বৈদেশিক মুদ্রা আয় হবে এবং লাখ লাখ মানুষ কর্মসংস্থান পাবে। এর ফলে ছোট উদ্যোক্তারা দেশের অর্থনীতিতে বড় অবদান রাখতে সক্ষম হবেন।’

ডিসিসিআই সভাপতি আশরাফ আহমেদ বলেন, ‘ক্ষুদ্র ও মাঝারি শিল্প খাতে তারল্যের প্রবাহ না বাড়ালে অনেক প্রতিষ্ঠান টিকে থাকতে পারবে না। তাই তাদের জন্য ব্যাংক, ইক্যুইটি এবং ভেঞ্চার ক্যাপিটাল থেকে অর্থায়নের সুযোগ বাড়ানো জরুরি।

সিএমএসএমই খাতের বর্তমান চিত্র

বাংলাদেশ ক্ষুদ্র ও কুটির শিল্প করপোরেশনের (বিসিক) সর্বশেষ তথ্যমতে, ২০২৩ সালের জুন পর্যন্ত দেশে ক্ষুদ্র, অতিক্ষুদ্র, কুটির ও মাঝারি (সিএমএসএমই) খাতের উদ্যোক্তার সংখ্যা ৭৮ লাখ ১৮ হাজার। এর মধ্যে কুটির শিল্পের সংখ্যা ৬৮ লাখ ৪২ হাজার ৮৮৪, মাইক্রো শিল্পের ১ লাখ ৪ হাজার ৭, ক্ষুদ্র শিল্পের ৮ লাখ ৫৯ হাজার ৩১৮ এবং মাঝারি শিল্পের সংখ্যা মাত্র ৭ হাজার ১০৬টি। উল্লেখ্য, বিসিক এই তথ্যের ভিত্তি হিসেবে ২০১৩ সালের অর্থনৈতিক সমীক্ষার ডেটা ব্যবহার করেছে।

খাতসংশ্লিষ্ট বিশেষজ্ঞরা মনে করেন, প্রকৃত চিত্রটি ভিন্ন এবং বর্তমানে এই খাতের উদ্যোক্তার সংখ্যা প্রায় সোয়া কোটি ছাড়িয়ে গেছে। অপরদিকে বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) তথ্য অনুযায়ী, দেশের বৃহৎ শিল্পপ্রতিষ্ঠানের সংখ্যা প্রায় ৬ হাজার ৪৫০টি। এগুলোর মধ্যে কার্যকর বড় শিল্পকারখানার সংখ্যা মাত্র ২ হাজার ৮৫৬টি।

কুটির থেকে বৃহৎ শিল্পের বৈশিষ্ট্য

কুটির শিল্প বলতে এমন শিল্পপ্রতিষ্ঠানগুলোকে বোঝায়, যাদের স্থায়ী সম্পদের মূল্য ১০ লাখ টাকার নিচে এবং শ্রমিকের সংখ্যা ১৫ জনের বেশি নয়। মাইক্রো শিল্পে স্থায়ী সম্পদের মূল্য ১০ লাখ থেকে ৭৫ লাখ টাকা, শ্রমিকের সংখ্যা ১ থেকে ২৫। ক্ষুদ্র শিল্পে স্থায়ী সম্পদের মূল্য ৭৫ লাখ থেকে ১৫ কোটি টাকা, শ্রমিকের সংখ্যা ২৬ থেকে ১২০ জন। মাঝারি শিল্পের জন্য স্থায়ী সম্পদের মূল্য ১৫ কোটি থেকে ৫০ কোটি টাকা এবং শ্রমিকের সংখ্যা ১২১ থেকে ৩০০ জন। বৃহৎ শিল্পে স্থায়ী সম্পদের মূল্য ৫০ কোটি টাকার বেশি এবং শ্রমিকের সংখ্যা ৩০০ জনের বেশি।

সিএমএসএমই ও বৃহৎ শিল্পে ব্যাংকঋণের চিত্র

বাংলাদেশ ব্যাংকের তথ্যমতে, ২০২৪ সালের জুন পর্যন্ত সিএমএম খাতে ব্যাংকগুলো মোট ৩ লাখ ৬১ হাজার কোটি টাকার ঋণ বিতরণ করেছে। এই খাতের জন্য বিতরণ করা ঋণের পরিমাণ মোট ব্যাংকঋণের মাত্র ২১ দশমিক ৪৪ শতাংশ। তুলনামূলকভাবে বৃহৎ শিল্প খাতে বিতরণ করা ঋণের পরিমাণ প্রায় ৪৩ শতাংশ, যার স্থিতি দাঁড়িয়েছে ৭ লাখ ১০ হাজার কোটি টাকা।

খেলাপি ঋণের চিত্রে দেখা যায়, সিএমএসএমই খাতে খেলাপি ঋণের হার মাত্র ২ দশমিক ৯৩ শতাংশ, যা অত্যন্ত স্বস্তিদায়ক। অপরদিকে বৃহৎ শিল্প খাতে এই হার ৫৬ দশমিক ৮৩ শতাংশ, অর্থাৎ বিতরণ করা ঋণের মধ্যে ১ লাখ ২০ হাজার কোটি টাকা খেলাপি হয়ে গেছে।

এনসিসি ও মেঘনা ব্যাংকের সাবেক এমডি মোহাম্মদ নূরুল আমিন বলেন, ‘ব্যাংকগুলো সব সময় ক্ষুদ্র ও মাঝারি খাতে কম মনোযোগ দেয়। যদিও ঋণের একটি নির্ধারিত অংশ সিএমএমই খাতে বিতরণের নির্দেশনা রয়েছে, ব্যাংকগুলো তা অনেক সময় পূরণ করে না, ফলে একদিকে সিএমএসএমইরা বঞ্চিত হয়, যা দেশের সামগ্রিক উৎপাদন ও কর্মসংস্থানে অগ্রগতি বাধাগ্রস্ত হয়। অন্যদিকে সবকিছু বিবেচনা না করে বড়দের বড় ঋণ দেওয়ায় ব্যাংকগুলোও বিপদগ্রস্ত হচ্ছে।

ঋণ পেতে ছোটদের যত জটিলতা

সিপিডির গবেষণা পরিচালক ড. খন্দকার গোলাম মোয়াজ্জেম উল্লেখ করেছেন, বাংলাদেশের বাণিজ্যিক ব্যাংকগুলো মোট বিতরণ করা ঋণের মাত্র ১৮ শতাংশ দেয় দেশের এসএমই খাতে। এর মধ্যে ক্ষুদ্র ও মাঝারি প্রতিষ্ঠান পায় মাত্র ৯ শতাংশ ঋণ, ফলে ৯১ শতাংশ প্রতিষ্ঠান ঋণের সহায়তা থেকে বঞ্চিত থাকে। বিশ্বব্যাংকের হিসাব অনুযায়ী, এসএমই ঋণের সম্ভাব্য বাজার ২৬ হাজার ৬০০ কোটি টাকা।

বিদ্যমান বাস্তবতায় বাংলাদেশ ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোকে তাদের মোট ঋণের ২৫ শতাংশ সিএমএসএমই উদ্যোক্তাদের দেওয়ার নির্দেশ দিয়েছে। এ খাতের জন্য কম সুদের বেশ কয়েকটি প্রণোদনা ও পুনঃঅর্থায়ন তহবিল রয়েছে। তবে ব্যবসা সনদ, বার্ষিক প্রতিবেদনসহ বিভিন্ন জটিলতার কারণে এসএমই উদ্যোক্তারা ঋণ ও প্রণোদনা ঋণের লক্ষ্যমাত্রা পূরণ করতে পারছেন না।

বিনাস ক্র্যাফটস অ্যান্ড ডিজাইনসের স্বত্বাধিকারী সাফিনা আক্তার বলেন, ‘ছোট ব্যবসা করতে অনেক বাধার মুখে পড়তে হয়। বড়দের সঙ্গে টিকতে জনবল ও অন্যান্য সম্পদ প্রয়োজন, যা আমাদের নেই। ব্যাংকে ঋণ চাইতে গেলে কাগজপত্র এবং জামানতের প্রয়োজন পড়ে, যা ছোট প্রতিষ্ঠানগুলোর পক্ষে পাওয়া কঠিন।’

কিষাণঘর অ্যাগ্রোর ব্যবস্থাপনা পরিচালক তারেকুল ইসলাম বলেন, ‘আমাদের ব্যাংকঋণের অভিজ্ঞতা খুবই খারাপ। দুই কোটি টাকার সম্পদ দেখিয়েও এসএমই বা কৃষিঋণ পাওয়া যায় না। ব্যাংকগুলো বিভিন্ন কৌশলে ঋণ দিতে উৎসাহী নয়।’

দেশে ৯০ শতাংশ শিল্পই কুটির

বাংলাদেশে ৯০ শতাংশ প্রতিষ্ঠান কুটির শিল্প হলেও ব্যাংকগুলো তাদের ঋণ দিতে আগ্রহী নয়। তারা মূলত বড় প্রতিষ্ঠানগুলোকে ঋণ দেওয়ার দিকে বেশি মনোযোগী। এই পরিস্থিতি দেশের অর্থনীতির জন্য বিপজ্জনক হতে পারে। অর্থনীতিবিদেরা মনে করেন, সিএমএসএমই খাতে ঋণ বাড়ানো হলে দেশের অর্থনীতির গতি বৃদ্ধি পাবে এবং কর্মসংস্থানও অনেক বাড়বে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী সতর্ক করে বলেন, ছোট প্রতিষ্ঠানগুলো না বাঁচলে দেশের অর্থনীতি সঠিকভাবে এগিয়ে যেতে পারবে না। তিনি বলেন, ব্যাংকগুলোকে নতুন পদ্ধতি গ্রহণ করে ছোট ব্যবসাগুলোর জন্য ঋণের সুযোগ বাড়াতে হবে।

এফবিসিসিআইয়ের সাবেক সভাপতি মো. জসিম উদ্দিন বলেন, এসএমই খাতে প্রায় ৪০ শতাংশ কর্মসংস্থান সৃষ্টি হচ্ছে। তিনি উল্লেখ করেন, যদি এসএমই উদ্যোক্তারা সহজ শর্তে ঋণ পান, তবে তাঁরা তাঁদের ব্যবসার পরিধি বাড়াতে পারবেন, যা নতুন উদ্যোক্তা সৃষ্টি করবে এবং কর্মসংস্থান বাড়াবে।

বাংলাদেশ রপ্তানি উন্নয়ন ব্যুরোর (ইপিবি) ভাইস চেয়ারম্যান মো. আনোয়ার হোসেন বলেন, ‘এসএমইগুলোর জন্য চমৎকার নীতি প্রণয়ন করা হলেও সেগুলো বাস্তবায়নে দুর্বলতা রয়েছে। এসএমই নীতিতে নতুন বাজার বৃদ্ধি ও রপ্তানির সম্ভাবনা তৈরির দায়িত্ব দেওয়া হলেও সংশ্লিষ্টরা সে অনুযায়ী কাজ করতে পিছিয়ে রয়েছে।’

এসএমই ফাউন্ডেশনের এমডি আনোয়ার হোসেন চৌধুরী বলেন, ‘এসএমই বিকাশে সরকারের আর্থিক এবং প্রকল্প সহায়তা পাওয়া যায় না। ২০১৯ সালের এসএমই নীতিমালার বাস্তবায়নের জন্য ২ হাজার ১৪১ কোটি টাকার বাজেট থাকলেও কোনো অর্থ বরাদ্দ হয়নি।’

নীতিসহায়তার অভাবে রুগ্ণ

বিসিক সূত্র থেকে জানা গেছে, বিসিকের আওতাধীন সিএমএসএমই খাতের প্রতিষ্ঠানগুলোর মোট বিনিয়োগের পরিমাণ ৫৬ হাজার ৪৫৫ কোটি টাকা। এই বিনিয়োগ করা প্রতিষ্ঠানগুলোর মধ্যে ৮৮৭টি হচ্ছে রপ্তানিমুখী শিল্প। তবে উৎপাদনে আসার পর পরিবর্তিত পরিস্থিতির সঙ্গে খাপ খাওয়াতে ব্যর্থ হওয়ায় দেশীয় ও রপ্তানিমুখী প্রতিষ্ঠানগুলোর মধ্য থেকে গত জুন পর্যন্ত রুগ্ণ ও বন্ধ শিল্পকারখানার সংখ্যা দাঁড়িয়েছে ৩৫৭টি। এ প্রসঙ্গে বাংলাদেশ নিটওয়্যার প্রস্তুত ও রপ্তানিকারক সমিতির (বিকেএমইএ) সভাপতি মোহাম্মদ হাতেম বলেন, ‘দেশের অর্থনীতি, রাজনীতি ও সরকারের নীতিসহায়তার ঘাটতি বাস্তবতার কারণে এই শিল্পগুলোর কিছু অংশ রুগ্ণ ও কিছু বন্ধ হয়েছে।

প্রেসিডেন্ট ডোনাল্ড ট্রাম্পের শুরু করা বৈশ্বিক বাণিজ্যযুদ্ধের বলি হলো বোয়িং! চীনের একটি এয়ারলাইনসের জন্য তৈরি একটি বোয়িং জেট বিমান আজ রোববার যুক্তরাষ্ট্রে কোম্পানির উৎপাদন কেন্দ্রে ফেরত এসেছে। পাল্টাপাল্টি শুল্ক আরোপের জেরেই এমন ঘটনা ঘটল।

৭ ঘণ্টা আগে

দেশে গ্যাসের আমদানিনির্ভরতা কমিয়ে অভ্যন্তরীণ চাহিদা পূরণের লক্ষ্যে এর উৎপাদন বাড়াতে উদ্যোগ নিয়েছে সরকার। এ লক্ষ্যে আজ রোববার অনুষ্ঠেয় ৯ম জাতীয় পরিষদের নির্বাহী কমিটির (একনেক) সভায় দুটি বড় প্রকল্প অনুমোদনের জন্য তোলা হচ্ছে।

১০ ঘণ্টা আগে

ভারতের মধ্য দিয়ে ট্রান্সশিপমেন্ট সুবিধা বন্ধ হওয়ায় শুধু তৈরি পোশাক খাত নয়, সংকটে পড়তে যাচ্ছে দেশের কৃষিভিত্তিক রপ্তানি খাতও। বিশেষ করে ফল, সবজি ও অন্যান্য পচনশীল পণ্য রপ্তানিকারকেরা আশঙ্কা করছেন, তৈরি পোশাক এখন বিমানে রপ্তানি হওয়ায় কার্গো বিমানে চাপ অনেক বাড়বে।

১০ ঘণ্টা আগে

প্রাথমিক গণপ্রস্তাব বা আইপিওর অর্থ ব্যবহারে সিকিউরিটিজ আইন ভেঙেছে পুঁজিবাজারে তালিকাভুক্ত কোম্পানি সিলভা ফার্মাসিউটিক্যালস লিমিটেড। এ ছাড়া কোম্পানির কার্যক্রম, মুনাফা ও লভ্যাংশ বিতরণ নিয়েও প্রশ্ন রয়েছে বিনিয়োগকারীদের মধ্যে।

১০ ঘণ্টা আগে